"成年人的無助往往始于缺錢。"

生活很現(xiàn)實���。在日常生活中�����,我們不能沒有錢,沒有食物和衣服�����。成年人在生活中面臨無助�����,這或多或少與金錢密切相關(guān)...

01�。

成年人的世界里沒有輕松的詞。

昨天加班到很晚才打車回家��。路上和師傅聊天�,聊到孩子。興高采烈的師父突然沉默了����。

我問他怎么了。

原來他兒子幾年前得了尿毒癥�����。一個少年生病后��,食欲不振��,吃不下飯�。他不再活躍,總是很累�����,甚至他的臉開始浮腫...

起初�,這對夫婦住在以淚洗面,但哭過之后�����,他們不得不收拾情緒�����,這是他們的兒子看不到的。他們?nèi)タ春⒆?����,不僅花光了大部分積蓄��,還賣掉了房子��。后來他們借錢集資���,欠了很多錢。

幸運的是��,我兒子的情況有所改善?���,F(xiàn)在妻子在老家照顧兒子。他白天上班�,晚上開車賺點錢。

我問主人:“交社保了嗎���?不能報銷嗎�?”

師父苦笑:“是啊,但是我報銷的時候才發(fā)現(xiàn)�����,這種大病不能指望社保���。不然我現(xiàn)在為什么還要出來努力����?”

我無言以對����,不知道怎么安慰他。

02��。

有了醫(yī)保�,就可以有錢治病了?

很多人覺得單位已經(jīng)交了社保��,不用買保險��。

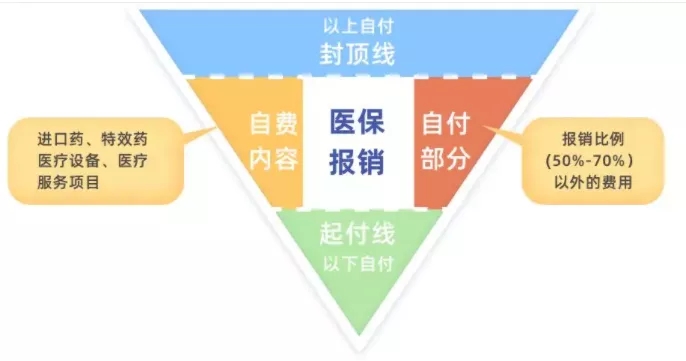

其實社保只是基本醫(yī)療保障�,繳費有很多限制。起付線以內(nèi)�����、封頂線以上、報銷比例以外�、社保目錄以外的醫(yī)療費用必須自行承擔(dān),如下圖所示����。

我相信去過醫(yī)院的人都深有體會,看病貴是不爭的事實�。

通常一些小病要幾萬,大部分家庭都勉強能負擔(dān)����。如遇大病,所需進口藥品�、醫(yī)療設(shè)備���、醫(yī)療費用數(shù)千萬�。

醫(yī)保報銷只是九牛一毛�����,不包括醫(yī)藥費�����、療養(yǎng)費、因病誤工...

03�����。

要毀掉一個家庭��,大病一場就夠了�。

現(xiàn)在治療多貴?

肺癌治療費用:40-80萬��;

兒童白血病:50-80萬�����;

惡性腫瘤(癌癥):15-60萬���;

急性心肌梗死:早期發(fā)現(xiàn)36萬例�,血管再通15萬例以上��;

慢性腎功能衰竭(尿毒癥):每次1305元�����,每年16.5萬元;

冠狀動脈手術(shù):一座橋至少要15萬�����,平均23萬���。

在ICU住一晚要2萬多元�。像一些進口的特效藥��,社保不能報銷���。

一旦患了大病�,往往會招致幾十萬甚至上百萬的治療費用����,普通家庭根本負擔(dān)不起。

所以在醫(yī)院里�����,我們經(jīng)??梢钥吹胶芏嗷颊呙髅饔兄委煼桨福瑓s因為沒錢���,只能選擇放棄治療�����。

面對大病����,幾十萬或者幾百萬的人能借給你錢�?

很多人會想買保險,但我勸你不要輕易買保險�!

保險產(chǎn)品不同于其他商品,種類多�����,產(chǎn)品復(fù)雜�����,容易掉坑��。幾千塊錢買一份保險是常事�。

買錯了東西,花錢也不能正常賠付,出事了也不能保證���。

為此���,我們特地邀請了我的好朋友,清華大學(xué)畢業(yè)的蘇丹老師�����,從客觀中立的角度告訴大家:遇到家庭健康事故等風(fēng)險時���,如何避免恐慌和恐慌��?

蘇丹老師在家庭風(fēng)險保障領(lǐng)域工作多年����,滿腦子干貨��。請仔細閱讀���。文末有好處�。

04�。

如果你買錯了保險���,你會花太多錢����。

雖然越來越多的人有了保險意識,但大多數(shù)人對保險還是一無所知�����。

很多人認為保險越貴越好��,疾病種類越多越好��,但其實有這種想法的人很容易掉坑��。

市場上有很多種保險�����,以30歲為例:

200元可以買50萬的意外險��,500元可以買200萬的醫(yī)保�,成年人的大病保險一年也就幾千元。

買萬能保險��,高價退貨保險的,覺得包括“教育錢”和“養(yǎng)老金”�,不僅有保障,還能理財�����,性價比很高�。但實際上這種保險的價格比純保險貴好幾倍,同價位的保險覆蓋面嚴重不足�。

此外,有些人在購買重疾保險時�����,過度尋求疾病數(shù)量的保障���,認為越多越好�。

但是很多人不知道國家已經(jīng)統(tǒng)一了各大保險公司的疾病�����,前25種重疾的定義對所有保險公司都是一樣的�。

所以我們看重的數(shù)量應(yīng)該是:重疾條款中增加的輕中度疾病項目。否則多花錢也沒用��,也達不到風(fēng)險防范的效果。

05�。

90%的人很可能陷入這些保險陷阱。

1.只給孩子買����,成年人卻一直“裸奔”

很多父母只愿意花錢給孩子買保險��,卻忽視了自己�����。但其實父母是對孩子最大的保護�����。父母才是應(yīng)該得到最大保護的人�,無論是獲取家庭收入還是照顧孩子。所以買保險的正確順序是給孩子一個穩(wěn)定的未來��。

2.有社保���,不需要買商業(yè)保險嗎�?

社保只是基本醫(yī)療保險�����,繳費有很多限制。起付線以內(nèi)��、封頂線以上����、報銷比例以外和社會保障目錄以外的醫(yī)療費用由本人承擔(dān)。重疾所需的進口藥品�����、醫(yī)療設(shè)備�����、醫(yī)療費用往往幾千萬�����,醫(yī)保報銷只是九牛一毛�����。

3.你是不是沒生病就白買了保險�?

統(tǒng)計顯示�,在一個人的生命周期中����,患嚴重疾病的概率高達72%。今天��,我們還年輕�����,但我們終將老去���。為什么不在年輕的時候為將來做好一定的保障準備呢?

4.保險回報率太低不值得����?

保險的本質(zhì)是保障,不是理財��,是遇到重大風(fēng)險時的一定補償�,避免“一夜之間回到解放前”的狀態(tài)。買保險首先要考慮的是保障功能����,而不是經(jīng)濟利益���。市面上有一些回頭型的保險產(chǎn)品,說是有病可以拿錢治病���,沒病可以退錢�。事實是他們在壽險的基礎(chǔ)上加了重疾險�����,比純保障產(chǎn)品貴6-7倍����!保障功能也大大降低。

5.買了保險后很難索賠嗎�����?理賠數(shù)據(jù)告訴你真相�。

根據(jù)保險公司的數(shù)據(jù),實際理賠率基本在97%以上�����。很多人會因為對保險知識和產(chǎn)品了解不夠,或者因為隱瞞病情��,沒有告知自己的健康狀況����,而在事故發(fā)生后拒絕賠償。

保險行業(yè)復(fù)雜���,認知成本高�。很多代理商對產(chǎn)品知之甚少���,問了就賣��。所以一定要有基本的保險知識,理性對待�,不要盲從。